Codice Crisi d’impresa: costo degli obblighi organizzativi

Un documento di Cerved fa il punto sugli obblighi organizzativi ai quali dovranno fare fronte le PMI applicando il Codice sulla Crisi d’impresa.

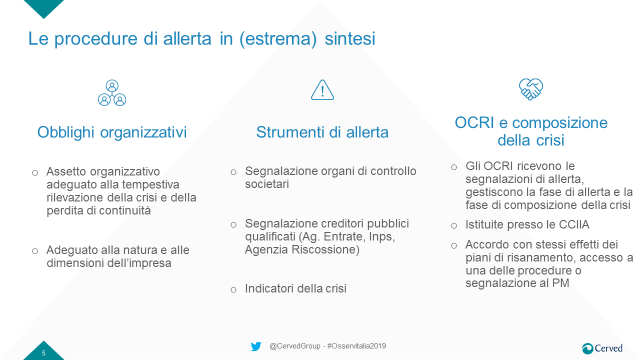

In particolare, il Codice ha individuato due pilastri su cui si fonda la prevenzione dell’insolvenza:

– strumenti di allerta, in grado di far emergere precocemente gli indizi della crisi,

– obblighi organizzativi, per cui le aziende devono dotarsi di “assetti organizzativi adeguati alla rilevazione tempestiva della crisi” e alla predisposizione di misure atte a contrastarla.

Nell’immagine il quadro riepilogativo

Nel concreto le società dovranno disporre di:

– strumenti di monitoraggio in grado di prevedere in anticipo l’andamento dei flussi economici e soprattutto della tesoreria aziendale

– business plan, budget annuali, piani di tesoreria e di cassa, forecast infrannuali.

Su un campione di 178 imprese rappresentative di tutti i settori e le dimensioni, solo un quarto delle aziende dispone già di indici in grado di monitorare la continuità aziendale e solo il 7% ha strumenti organizzativi adeguati alle nuove norme.

Per l’elaborazione del primo set di indici proposto al Mise, il CNDCEC ha utilizzato un metodo misto, che prevede criteri basati sulla expertise dei professionisti e altri individuati con un approccio data-driven, sviluppato in collaborazione con Cerved. Sono stati selezionati cinque indici.

La soluzione adottata si basa sul superamento contestuale di questi cinque indici, che sintetizzano specifiche aree di analisi aziendale: questo consente di individuare le imprese a rischio di insolvenza che presentano una situazione problematica in tutte le aree rilevanti.

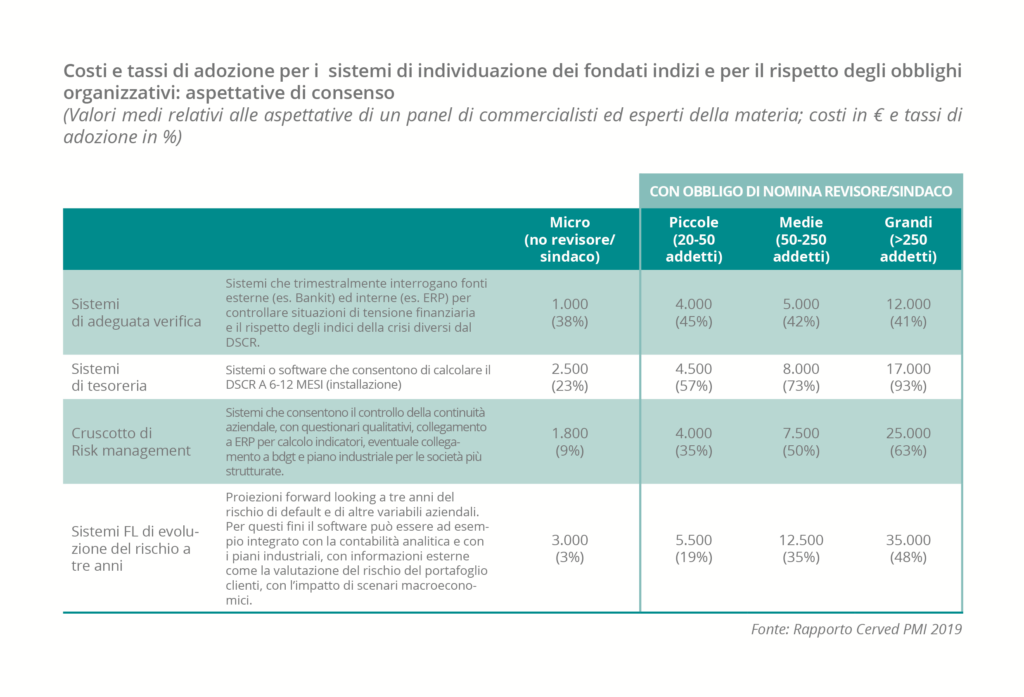

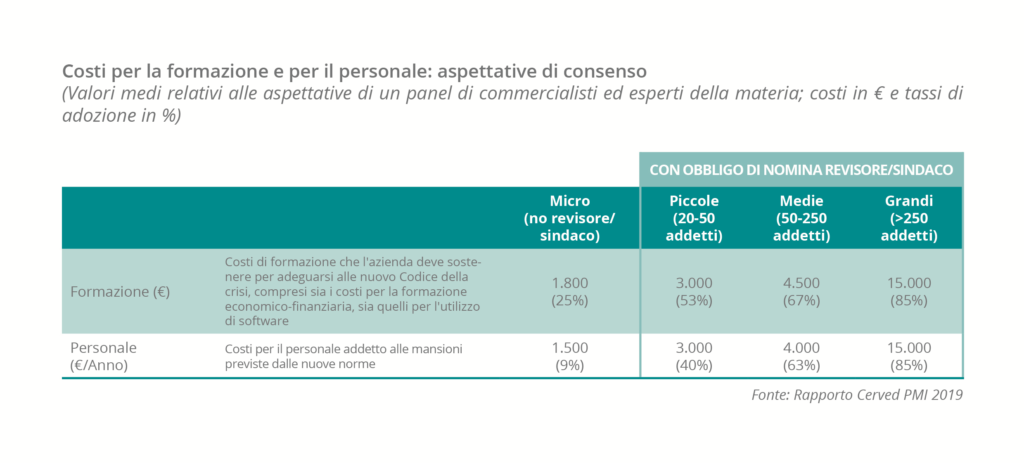

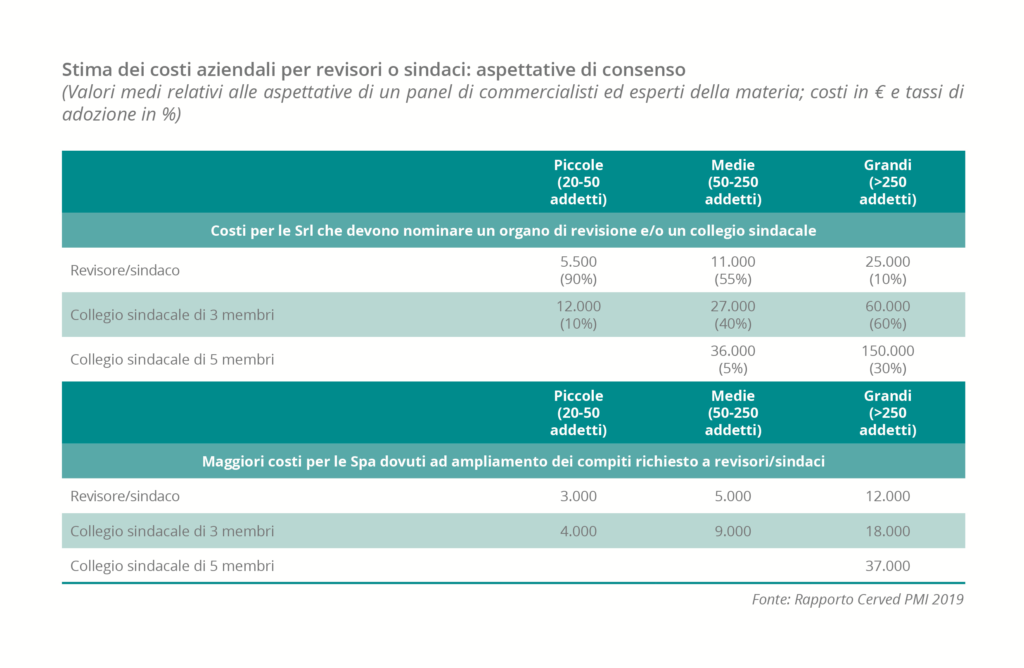

I costi per l’adempimento degli obblighi organizzativi e del calcolo degli indicatori della crisi

L’adempimento degli obblighi organizzativi e il calcolo degli indicatori della crisi richiede la predisposizione di procedure, strutture interne e una pianificazione dei flussi informativi verso gli organi di controllo. Questo ha degli impatti sui costi aziendali, che dipendono dalla complessità dell’impresa, dalla sua dimensione, dal grado di sofisticazione già esistente della struttura societaria.

In generale, i costi associati alle nuove norme possono essere di tre tipi:

- costi per individuare i ‘fondati indizi della crisi’ e garantire la continuità aziendale:si tratta dei costi associati agli interventi necessari per dotare l’impresa degli strumenti necessari (es. software) a rilevare le informazioni utili per una corretta autovalutazione della probabilità di insolvenza;

- costi di formazione e per il personale per adeguarsi alle nuove regole: sono i costi necessari ad acquisire le competenze richieste dalle nuove norme;

- costi per dotarsi delle strutture di controllo o di revisione: sono i costi che le imprese devono sostenere per nominare i sindaci/revisori e per remunerare le maggiori responsabilità assegnate ai professionisti dalle nuove norme.

Codice Crisi d’impresa e Controllo di Gestione

Codice Crisi d’impresa e Sistemi di Allerta

[et_social_follow icon_style=”slide” icon_shape=”rounded” icons_location=”left” col_number=”auto” total=”true” outer_color=”dark” network_names=”true”]